રિઝર્વ બેન્ક ઑફ ઇન્ડિયાએ (RBI) શુક્રવારે (6 જૂન) રેપો રેટમાં 50 બેસિઝ પોઈન્ટનો (bps) ઘટાડો કરવાની ઘોષણા કરી. જેની સાથે નવો રેટ (Repo Rate) 5.50% પર પહોંચ્યો છે. 4થી 6 જૂન દરમિયાન યોજાયેલી RBIની મોનેટરી પોલિસી કમિટીની બેઠક પૂર્ણ થયા બાદ ગવર્નર સંજય મલ્હોત્રાએ આ જાહેરાત કરી. આ બેઠક દર બે મહિને યોજાય છે.

રેપો રેટ કટ કરવાની ઘોષણા એક ‘સરપ્રાઈઝ’ તરીકે જોવામાં આવી રહી છે, કારણ કે આટલા બેસિઝ પોઈન્ટનો ઘટાડો થશે તેવું અનુમાન નહોતું લગાવવામાં આવ્યું. ફેબ્રુઆરીમાં પોલિસી રિવ્યૂ થયા બાદ અત્યાર સુધીમાં કુલ 100 પોઈન્ટનો ઘટાડો કરવામાં આવી ચૂક્યો છે.

Post Monetary Policy Press Conference by Shri Sanjay Malhotra, RBI Governor- June 06, 2025 at 12 noon. https://t.co/2qs2DZ4yfo

— ReserveBankOfIndia (@RBI) June 6, 2025

બેસિઝ પોઈન્ટ એ વ્યાજના દર કે ટકાવારીમાં થતા નાના ફેરફારોને માપવાનો એકમ છે. એક બેસિઝ પોઈન્ટ એટલે 0.01%. આમ પચાસ બેસિઝ પોઈન્ટનો ફેરફાર એટલે ૦.50%નો ફેરફાર. રેપો રેટમાં 50 bpsનો ફેરફાર થયો એમ કહેવાય તો તેનો અર્થ એ થાય કે દરમાં 0.50નો ફેર પડ્યો. નાણાકીય બાબતોમાં નાના ફેરફારો પણ મોટી અસરો કરે છે. એટલે જ બેસિઝ પોઈન્ટનો ઉપયોગ કરવામાં આવે છે, જેથી ટકાવારીમાં ફેરફારની ચર્ચા કરતી વખતે કોઈ ગેરસમજ ન થાય.

રેપો રેટ શું છે?

રેપો રેટ એટલે વ્યાજનો એ દર, જેની ઉપર રિઝર્વ બેન્ક દેશની કમર્શિયલ બેન્કોને પૈસા ધીરે છે. બેન્કને ફંડની જરૂર હોય ત્યારે તેઓ RBI પાસેથી મેળવી લે છે. તેને પરત ચૂકવતી વખતે જે વ્યાજ ચૂકવવામાં આવે તેના દરને રેપો રેટ કહેવાય છે.

જો રેપો રેટ 6.5% હોય અને કમર્શિયલ બેન્ક RBI પાસેથી ₹100 કરોડ રૂપિયા લે અને વર્ષ પછી પરત ચૂકવે તો ₹106.5 કરોડ ચૂકવવા પડે છે.

RBI ફૂગાવો, મોંઘવારી અને આર્થિક પરિસ્થિતિને આધારે રેપો રેટમાં ફેરફાર કરતી રહે છે. જો મોંઘવારી વધે તો RBI રેપો રેટ વધારે છે, જેથી ખર્ચ ઘટે. જો સ્થિરતા આવે તો ઘટાડો કરવામાં આવે છે, જેથી લૉન થોડી સસ્તી થાય છે.

રેપો રેટમાં ઘટાડાની જાહેરાત કરતાં RBI ગવર્નરે જણાવ્યું કે, ભારતની તાકાત તેનાં મુખ્ય પાંચ સેક્ટરોની મજબૂત બેલેન્સ શીટથી આવે છે. ભારતીય અર્થવ્યવસ્થા સ્થાનિક અને વિદેશી રોકાણકારોને અઢળક તકો પૂરી પાડી રહી છે અને આપણે બહુ સારી ગતિએ આગળ વધી રહ્યા છીએ. આપણે હજુ આગળ વધીશું.” તેમણે ઉમેર્યું કે, ફૂગાવો ઓછો થઈ ગયો છે અને નજીકના ભવિષ્યમાં પણ સ્થિતિ સામાન્ય રહેવાનું અનુમાન છે. કોર ઇન્ફ્લેશન પણ સ્થિર રહેશે.

RBIએ આ નાણાકીય વર્ષમાં ફુગાવો 3.7% રહેશે તેવું પણ અનુમાન લગાવ્યું હતું, જે એપ્રિલમાં 4% હતું. સરકારી ડેટા જણાવે છે કે, માર્ચમાં ૩.34% રહ્યા બાદ એપ્રિલમાં ઘટીને 3.16% જેટલો થયો હતો.

ગ્રાહકોને કઈ રીતે અસર કરે છે?

આમ જોવા જઈએ તો રેપો રેટ એ બેન્કો વચ્ચે જે કારભાર થાય તેની સાથે સંબંધિત છે, પરંતુ તેની સીધી અસર સામાન્ય ગ્રાહકો ઉપર પણ થાય છે. કારણ કે જો રેપો રેટ વધે તો બેન્કોએ વધુ દરે પૈસા ચૂકવવા પડે છે, એટલે સરભર કરવા માટે તેઓ વ્યાજના દરમાં વધારો કરે છે. જેના કારણે EMI મોંઘાં થાય છે. જો રેપો રેટ નીચે આવે તો બેન્કને રાહત રહે છે, જેના કારણે વ્યાજના દર ઘટે છે અને EMIમાં રાહત મળે છે. જોકે સાથે ફિક્સ ડિપોઝીટના વળતરના દર પણ થોડા નીચે જઈ શકે છે.

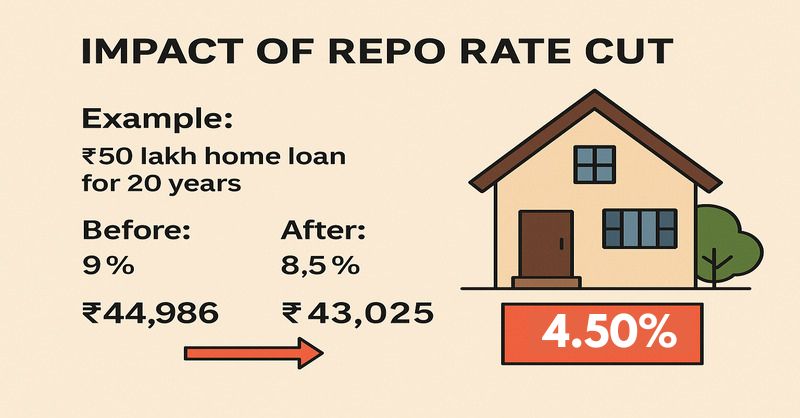

ઉદાહરણ તરીકે જોઈએ તો એક વ્યક્તિએ ₹50 લાખની હોમ લોન 20 વર્ષ માટે લીધી હોય તો 9% વ્યાજનો દર લઈએ તો EMI લગભગ ₹44,986 પ્રતિ મહિના આવે. 20 વર્ષ સુધી કુલ વ્યાજ ઉમેરીએ તો રકમ ₹57.97 લાખ થાય.

જો રેપો રેટમાં 50 bpsનો ઘટાડો થયો તો નવો વ્યાજનો દર 8.50% થાય. એટલે EMIમાં પણ ઘટાડો થાય, જે લગભગ ₹43,025 આસપાસ આવે. 20 વર્ષે રકમ ₹53.26 લાખ જેટલી થાય. એટલે માસિક EMI ઘટીને ₹1961 થઈ જાય અને 20 વર્ષમાં બચત ₹4.71 લાખની થાય. પણ જો દર આ રહે તો.

જોકે આ બધું ત્યારે શક્ય બને જ્યારે બેન્ક ગ્રાહક તરફ સંપૂર્ણ લાભ પાસ કરે. ઘણી વખતે બેન્ક નવા દર લાગુ કરવામાં મહિનાઓ કાઢી નાખે છે, કે ઘણી વખત આંશિક રાહત આપવામાં આવે છે. પરિસ્થિતિઓ, બેન્કો પર આધારિત રહે છે.

FD રિટર્ન્સ પર નકારાત્મક અસર

FD રિટર્ન્સ પર રેપો રેટ કટની કેવી અસર થશે, તે મુદ્દે ઓપ્ટિમા મની મેનેજર્સના પંકજ મથપાલને ટાંકીને લાઇવ મિન્ટનો રિપોર્ટ જણાવે છે કે, “રેપો રેટ કટની FDના દર પર નકારાત્મક અસર થશે, કારણ કે બેન્ક જ્યારે આ દર (રેપો) ગ્રાહક પાસે પાસ કરે ત્યારે FD રેટ પણ ઘટાડવા પડશે. જોકે રેપો રેટ જૂનાં FD અકાઉન્ટને અસર કરતો નથી.”

(અહીં આપેલી દરેક માહિતી RBI સહિત જુદા-જુદા સ્રોત પર આધારિત છે અને માત્ર જાણકારી, જ્ઞાનવર્ધન ખાતર આપવામાં આવી છે. માત્ર આ માહિતી પર આધારિત ન રહીને નાણાકીય બાબતોને લગતા, રોકાણને લગતા નિર્ણયો લેતાં પહેલાં પ્રમાણિત નિષ્ણાતો સાથે પરામર્શ કરવું સલાહભર્યું છે. કારણ કે બજારની સ્થિતિ દિવસે-દિવસે બદલાતી રહે છે અને વ્યક્તિ-વ્યક્તિએ સંજોગો અને પરિસ્થિતિઓ પણ સરખાં હોતાં નથી.)